オーナー向け経営情報

-

オーナー新聞2019年8月号

賃貸住宅フェア2019in東京レポート!

設備はインターネット無料と宅配ボックスが人気!

7月30日(火)・31日(水)東京ビッグサイト青海展示棟にて「賃貸住宅フェア2019in東京」が行われました。100を超えるセミナーと350以上のブースが出展し、賃貸業界の最新ビジネス情報やトレンド設備について、各ブース、不動産会社・オーナーへ向けて熱くPRをされていました。

全国賃貸住宅新聞2018年10月15日号で発表された、“この設備があれば周辺相場より高くても決まるTOP10”や“この設備が無ければ入居が決まらないTOP10”の設備に関するブースが多く有るなか、“インターネット無料”・“宅配ボックス”についてのブースは特に多く見られました。

周辺相場より家賃が高くても決まる設備ランキングでは、インターネット無料が単身・ファミリーともに1位(前回1位)、宅配ボックスが単身2位(前回3位)・ファミリー4位(前回4位)

無ければ入居が決まらない設備ランキングでは、インターネット無料が単身5位(前回5位)・ファミリー8位(前回9位)宅配ボックスが単身8位(前回8位)、ファミリーは受け取り手が居るケースもあるためランク外ではありますが、共働き夫婦からの需要は確実に増えております。

インターネットを使用する際には、工事が必要となるケースが有ります。契約者の希望で使用するためもちろん費用は契約者負担となりますが、工事の日程調整や施工費用、月々の料金の支払い手続き等、思っていた

以上に時間も手間も要するため、引越し後、手続き不要で直ぐ使用できる事は魅力に感じられる要因です。また、当社管理物件でも導入して頂き、入居者様からも好評を得ております。特に、これからのメインターゲット層となるデジタルネイティブ世代はインターネットが身近に有る生活環境で育っていますので、これからは“有って当たり前の設備”となる時代が来る可能性もあるでしょう。

野村総合研究所が2018年11月6日に公表した「生活者1万人アンケート調査(8回目)」によると、過去1年間におけるインターネットショッピングを利用した人の年齢層別割合は、30代が79%と最も多く、次いで20代78%、40代69%、50代53%、60代29%、70代が14%と全ての年齢層で利用率は上昇しており、70代は初めて10%を超える結果となりました。

昨今社会問題になりつつある再配達を出来るだけ減らすため、宅配ボックスを導入した物件も多く見られます。そうしたなか、設置スペースの不足や費用面で導入が難しいとご判断された方へ、引っ掛ける場所さえあれば利用可能な宅配バッグ(OKIPPA)をおすすめ致します。費用は3,685円(税別)、メーカーが配信しているアプリのプレミアムプランとして盗難保証もございます。全世帯では無く、希望者へ導入するというのはいかがでしょうか。

今回取り上げた設備以外にも、当社では様々な空室対策のご提案が可能です。

最新のトレンド情報で皆様のお悩みを解決させて頂きます。お気軽にお問い合わせください。

新川崎鹿島田店 営業:前川

『空室対策』は「相続対策!?」

アパートや賃貸マンションの敷地を、相続税法では、"貸家建付地"と言います。土地の上に、重いもの(自分の思うようにならない「借家権を持っている借家人」がいる。出て行ってもらうにはそれなりの立ち退き料も支払わなければならない)が建物がのっていると相続評価を下げてくれます。

では、「借家人」がいない=「空室」のお部屋がある場合はどうなるでしょうか?

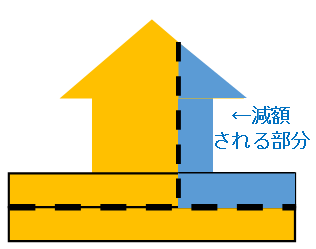

アパートの土地の評価は次の式で計算されます。

更地としての評価額×(1-借地権割合×借家権(30%))

※相続税法ではこの借家権を全国一律に30%と決めています。

ご存じのとおり、借地権割合は場所によって決められています。(※借地権割合は路線価図で確認できます)

例えば借地権割合が60%の場所であれば、更地評価で1億円とすると、(1-0.6×0.3)が0.82となるので、8,200万円が相続時の評価額です。同様に借地権割合が70%なら7,900万円に。更地か貸家建付地になるかでは大きな差が生じます。また、建物については固定資産税評価額を相続税においても利用するのですが、賃貸している場合には同様に30%引きの評価を行います。

貸家全体の一部しか賃貸していなければ、上記の算式による評価は敷地の一部だけ。建物も同様です。例えば同じ間取り・面積のアパートが8室あり、相続時には2室が空室だった場合。原則的な考え方は貸家建付地が全体の6/8だけで、空室部分の2/8は更地評価となります。

しかし、相続時点でたまたま2室が空室でも、継続的に賃貸されていて、相続時点で「一時的」に空室であっても、貸していたものとして扱ってよいことになっています。

では、"一時的"とはどの程度を言うのか、が知りたいところです。国税庁のタックスアンサー(相談事Q&A)によると、(1)各独立部分が課税時期(相続時)前に継続的に賃貸されてきたものであること (2)賃借人の退去後速やかに新たな賃借人の募集が行なわれ、空室の期間中、他の用途に供されていないこと (3)賃貸されていない時期が、課税時期の前後の例えば1ケ月程度であるなど一時的な期間であること (4)課税時期後の賃貸が一時的なものではないこと 等々です。国税不服審判所における裁決(裁判における判決のようなもの)では、平成27年11月11日、空室期間が3ケ月と1年10ケ月の2室については一時的な空室と認められず、また、平成28年12月7日裁決では5ケ月で否認されています。どの程度の期間が認められないか、認められるのかははっきりしていませんが、とにかく、空室を作らないことが一番のようです。前ページで紹介した空室対策に有効な商品等を活用して一緒に空室を埋めていきましょう。

(企画室:青木裕子)

テーマ名

ページ作成日