オーナー向け経営情報

-

オーナー新聞2014年3月号

【賃貸×省エネ・エコ】

オーナー様は「省エネ」や「エコ」を気にしたことがありますか?まずその前に「省エネ」・「エコ」とは一体何でしょうか。定義はあるのでしょうか?

いくつかの辞典で調べると「省エネ」とは、省エネルギーの略で、同じ社会的・経済的効果をより少ないエネルギーで得られる様にすること。「エコ」とは、和製英語で「エコロジー」環境・生態(学)と「エコノミー」家政・経済コストが安い、の略で2つは密接に関係していることから総称して「エコ」と呼んでいるようです。

日頃からニュースやCMで、これらの言葉を耳にすることが年々増えていることと思います。

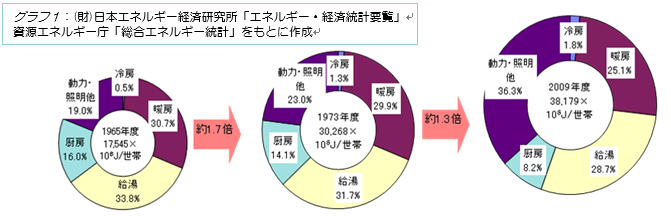

その背景には様々な歴史がありますが、生活の利便性・快適性を追求する国民のライフスタイルの変化、世帯数の増加等の構造変化を受け、家庭用のエネルギー消費量「世帯当たり消費量×世帯数」(自家用自動車等の運送関係を除く)は、グラフ1の通り、増加しています。

日本のCO2排出量のうち約1割は家庭の電気使用が原因とされ、社会的に賃貸住宅の温暖化・大気汚染・廃棄物等の対策を積極的に進める必要があると判断。住宅・建築物部門でも、様々な事業を行い、プロジェクトを立ち上げています。

最近では、「独立行政法人の都市再生機構(UR)は2020年度までに、全国で運営する賃貸住宅にある約100万戸の蛍光灯を、エネルギー効率の良い発光ダイオード(LED)照明に切り替える。」と発表しています(日本経済新聞2011年1月11日朝刊より)。

URは全国に約76万の賃貸住宅(1800団地)を持ちます。住宅の廊下や階段、屋外などに設置した照明器具を順次LEDに切り替えているそうです。更新により電力消費量が4割削減されるといいます。

他には、各住宅に設置している約7万台の給湯器も、現状のものより熱効果が15%良い高効率ガス温水機器に。エレベーター1300基はモーターの出力を制御して消費電力を抑えます。

また植物で窓を覆う「緑のカーテン」の栽培キット5000個を配布するとのことです。

必要な資金は賃貸住宅の住民から徴収する共益費や家賃などから調達する方針です。

そして、省エネルギー基準も改正され、H25年10月1日から施工されました。義務化は、段階的に、中規模建築は2018年頃、一戸建ては2020年頃までが目途です。既存住宅は、対象外とされているようです。

しかし、基準に適合した物件はそれだけで差別化になり、入居者はもちろん、社会と環境にとってもプラスを生み出すことになります。

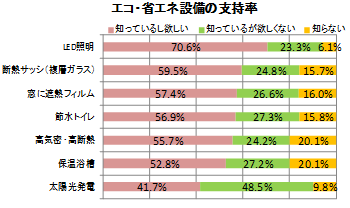

また、賃貸ユーザーにとってニーズが高い設備は上の棒グラフの通り。最近では入居者の光熱費の削減につながる仕組みを導入し、一律で家賃還元をするなどのケースもあります。

一人ひとりが省エネ・エコに意識を持てば、さらに住みよい社会を実現できます。

オーナー様も設備機器を検討する時は、賢く選びましょう。その為の大事なポイントは、専門家の意見を聞くのはもちろん、取扱説明書をよく読み、比較すること。また自分自身が体感することです。

引用・参考資料:国土交通省住宅局

「住宅・建築物省エネルギー基準H25年改正ポイント」

リクルートSUUMO、日本経済新聞、資源エネルギー庁、

(財)日本エネルギー経済研究所

営業支援 大塚

【「顧客満足」×「省エネ・エコ」設備=付加価値、差別化】

確かに賃貸住宅ユーザーも「省エネ・エコ」への関心は高まっています。家賃自体もさることながら、電気ガス水道代を抑え、環境にもやさしい住宅に住むことが重要な関心事となっています。

しかしオーナー様にとって「省エネ・エコ」への設備投資は、まだまだハードルの高いものが多いかもしれません。

そこで、左記の必需スタンダード設備となったエアコン、給湯器、共用灯をまず手始めに「省エネ・エコ」対応し、差別化の一歩を踏み出してはいかがでしょうか。

「省エネ・エアコン・給湯器」「LED照明」などへの切り替えは、故障してからではなく計画的効率的に推進し付加価値としましょう。

リフォーム課 金子・福井

リフォーム課 金子・福井

【~ 相続税制 ~ 二世帯住宅を特定居住用可に!】

二世帯住宅の敷地に係る相続税の小規模宅地特例

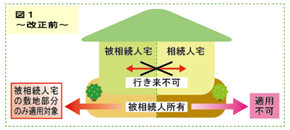

■<改正前>

1階(父母が居住)と2階(長男夫婦が居住)が住宅内部で行き来ができない二世帯住宅の場合。2階に居住する長男は、その住宅のうち被相続人(父)が居住の用に供していた独立部分(1階)では共に起居していません。

このため長男は、被相続人(父)と同居していた親族には該当せず、長男の取得した二世帯住宅の敷地については、小規模宅地特例の適用は受けられません。(図1)

■<改正後>

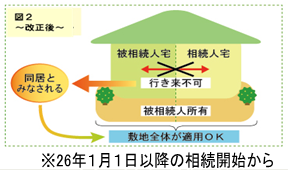

外見上は同じ二世帯住宅であるのに、内部の構造上の違いにより課税関係が異なることは不合理です。

このため平成26年1月1日以後の相続により、二世帯住宅であれば、内部で行き来ができるか否かにかかわらず、全体として二世帯が同居しているものとして、その敷地に係る小規模宅地特例を適用することが可能となりました。(図2)

別居した家族が同居することにより増税対策にもなります。

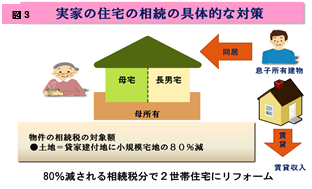

例として図3のように、ご子息が両親との二世帯住宅にすることで相続税は80%減になります。また、同居したことでご子息が所有していた建物を賃貸にすることでさらに収入を得ることができることになり一石二鳥です。

前回のオーナーセミナーも今回の内容をご紹介致しました。

是非この機会にリフォームをされてみてはいかがでしょうか。

営業 畠山

テーマ名

ページ作成日

| << | 2026年8月 | |||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

- 2026年08月(0)

- 2026年07月(1)

- 2026年06月(1)

- 2026年05月(1)

- 2026年04月(1)

- もっとみる