オーナー向け経営情報

-

オーナー新聞2013年5月号

【引越シーズン 昨年を上回る結果に】

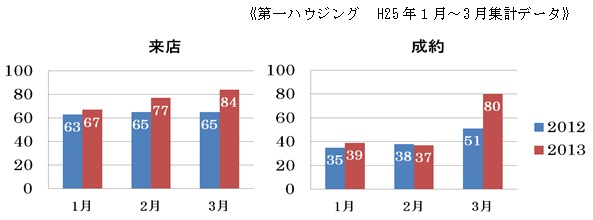

1月~3月の引越シーズン、神奈川県全体での賃貸成約件数は26,248件、対前年比3.1%増という結果に(アットホーム社調べ)。当社においては来店組数が前年比18.1%増、成約件数は25.8%増と、昨年を大きく上回る結果となりました(下記グラフ参照)。

エリア内の空室率は14.5%と依然厳しい状況の中、競合物件との差別化のため、賃料や敷金礼金の減額だけに片寄らず、段ボール家具によるステージングや設備グレードアップの他、ワンポイントリニューアル、一定期間フリーレント(家賃免除)とする『早得キャンペーン』など、多くのオーナー様にご協力いただき、早期にご成約いただく結果となりました。

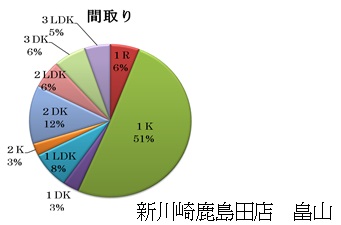

特に3月については来店成約率95%、また3月の成約のうち48%が「法人契約」となりました。これは当社の強みのひとつ、日頃よりアプローチをしている法人企業から多数のお部屋探しのご依頼をいただけたことも大きな要因です。間取別において1R~1DKのシングルタイプが63%と半数以上を占める結果となったことも、この1月~3月のシーズン特性および、法人等の需要の結果といえます。

一方これからの時期においては、研修期間を終え配属先の決まった新入社員様や、引き続き動きのある新婚カップル・ファミリーなど、エリア特性を考慮したターゲット予測に基づく募集戦略を考えて対応していきます。

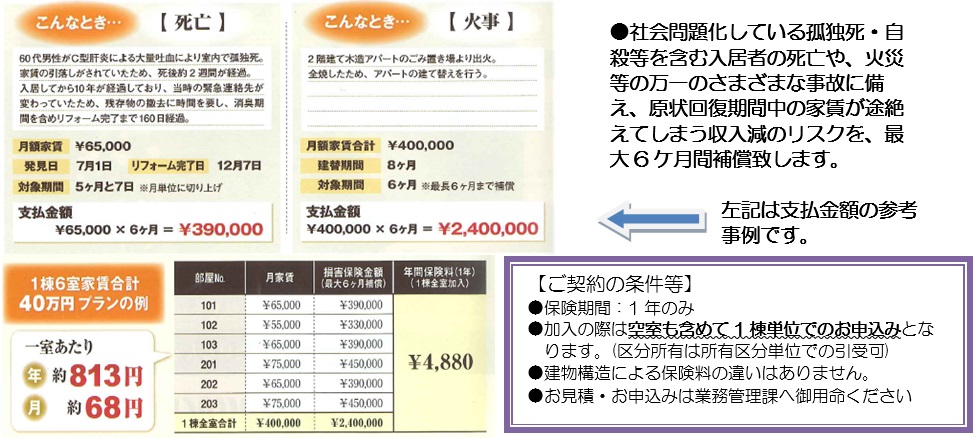

【オーナー様の収入減リスクを軽減する「家賃補償保険」】

物件オーナー様向けの家賃収入を守る「収入補償保険」をご紹介いたします。本保険はお手頃な保険料で、火災・風災・ 水災・死亡事故等さまざまな事故により賃貸住宅が損害を受けた結果、その建物の所有者に生じる建物復旧期間中の家賃収入の損失に対して、最大6ヶ月分の家賃を保険金としてお支払いします。

業務管理課 山口

【「固定資産税」も節約できます】

「固定資産税の納付書」はお手元に届きましたか?

毎年、送られてくる固定資産税の納付書。固定資産を持っているだけで高額の税金を徴収される・・・ため息をつきながらも、ほとんどの方は中身を確認することなく税金を納めているのではないでしょうか?

実は、この固定資産税、節約できたり、場合によっては還付を受けられることをご存知でしたか?

「固定資産税」の節税・ポイント

■ 住宅用地は優遇されている

住宅用地の場合では固定資産税台帳に登録されている固定資産税の評価額が、200㎡までの部分については1/6に下がります。それを超えた場合でも通常の評価の1/3(家屋面積の10倍まで)さらにアパート、マンションを経営されている方はその1/6評価が世帯数×200㎡になります。

納付書を確認しましょう

1. アパートの付属駐車場

アパート経営をしていてそのアパートに付属の駐車場を設けているケース。付属駐車場が分筆登記されていて別々の評価を受けている場合は、その駐車場については評価減のサービスは受けられません。が、この駐車場をアパートの住人が利用するものであればアパートと駐車場の敷地を一体で評価してくれます。そうするとこの駐車場部分も最大1/6の評価になります。固定資産税額が6倍も違うことになります。

2. 遊休地にアパートを建てる

上記の例と同じように、遊休地をアパートにすると固定資産税は安くなります。逆に遊休地に誰も使っていなかった母屋などが立っていて、それを壊した場合には翌年固定資産税が、3倍もしくは6倍に跳ね上がったということもあります。住宅用地の特例がなくなったためです。

3. 事務所を居住用にした場合

他にもともと事務所であったものを居住用に変更した場合には、住宅用地としての特例を受けていないケースが多いと思うので確認してみましょう。

■ 私道は非課税

私道とは私有地ではあるが、道路として提供されているものを言います。私道で公道と同じような利用をされている場合には「非課税」となります。

※条件があります

■ 役所の課税計算が正しいとは限りません。

固定資産税は賦課課税方式です。

賦課課税方式とは、こちらが税額を計算するのではなくて、市区町村役場が計算して課税をしてくるということです。しかも評価は一度されたら、こちらから何か言わない限り変更されることはほとんどありません。最初に間違った評価をされたらずっとそのままということです。途中で用途変更をしても、市区町村役場が気づいていないケースはよくあります。

実際に、当社で固定資産税の見直しのお手伝いをさせていただいた地主さんは、上記の3の事例に該当。還付の請求をしたところ、20年分の間違いを修正してもらい約300万円もの金額を返還していただきました。

一度、固定資産税の評価額を確認してみませんか?

もちろん、当社でお手伝いをさせていただきます。

新川崎鹿島田店 東山

テーマ名

ページ作成日

| << | 2026年8月 | |||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

- 2026年08月(0)

- 2026年07月(1)

- 2026年06月(1)

- 2026年05月(1)

- 2026年04月(1)

- もっとみる