オーナー向け経営情報

-

オーナー新聞2017年11月号

2017-11-01

平成30年より配偶者控除・配偶者特別控除が変わります!

(1) 配偶者特別控除の改正

一時期ニュースでも取り上げられていましたが、平成30年より配偶者の給与金額が103万円超150万円以下の場合、配偶者特別控除として38万円の控除が受けられるようになり、配偶者特別控除の適用対象範囲も給与金額で約201万6千円まで広がりました。

(今までは、配偶者特別控除の適用対象範囲は配偶者の給与金額が103万円超141万円以下となっていました。)

これにより、配偶者の給与金額が103万円を超えてしまっても150万円以下であれば、世帯主は103万円の時と同じような控除が受けられるようになりました。

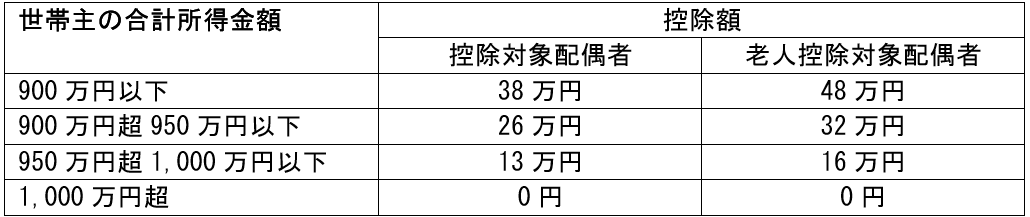

(注:ただし、この規定は世帯主の所得金額が1,000万円を超える場合には適用ができません。また、世帯主の所得金額が900万円超1,000万円以下の場合、控除できる金額が本来の適用金額より少なくなります。)

配偶者は、給与総額が103万円を超えれば本人に所得税や住民税が課税されますのでその分の税負担は増えてしまいますが、150万円以下(社会保険の扶養も含めて考えると、130万円未満)であれば世帯主にとっては控除の額が変わらないので、お得といえるのではないでしょうか。

(2) 配偶者控除の改正

配偶者控除に関しては高所得者にとっては影響の大きな改正がありました。

配偶者特別控除と同じく世帯主の所得金額が1,000万円超となった場合、一切適用ができなくなったのです。

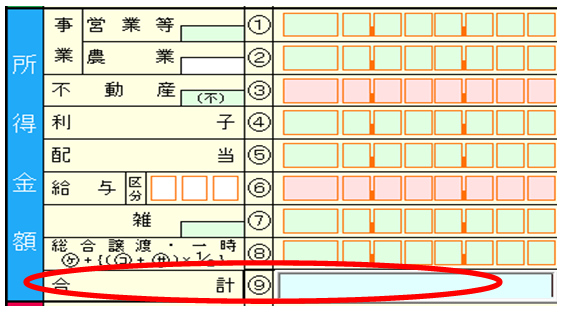

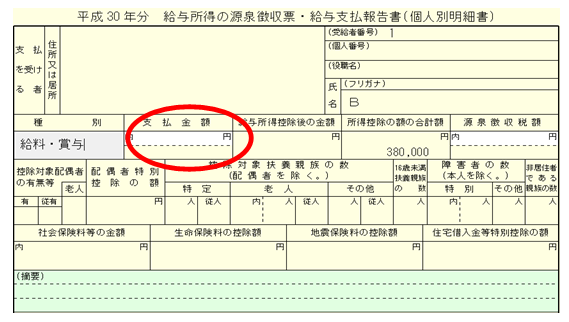

(ちなみに、所得金額とは、確定申告書Bでいうと下記図の⑨合計欄の金額、源泉徴収票では「給与所得控除後の金額」欄の金額です。)

実際の控除金額は次のようになります。

今まで所得金額を気にしていなかった方もいるかと思いますが、この改正を知らずにいると平成30年分の確定申告をしてみて初めて配偶者控除が適用できなくなっている!!という事態も起こりかねません。

不動産のオーナー様で所得が1,000万円を超えている方のうち、配偶者を自分の扶養に入れていた方に関しては、これを機に配偶者を扶養のままにしておくのではなく、専従者控除や青色専従者給与を支払うことを検討してみてはいかがでしょうか。

その際、平成30年から青色専従者給与の支給を始めたい場合は、平成29年12月28日までに届出を出さないと青色専従者給与の規定は適用できませんのでご注意ください。

ソフィア税理士法人 富田 礼

始めませんか?賃貸住宅の維持管理

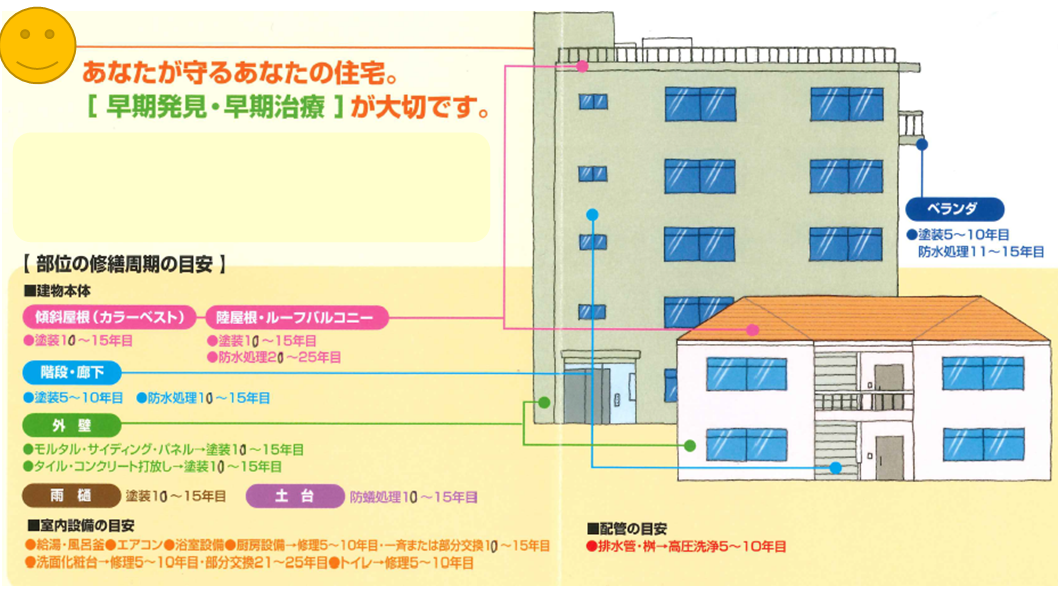

住宅も私たち人間と同じように、年を経るごとに様々なトラブルをかかえてきます。

建物を長持ちさせるためには、日常的な点検をしっかりとして、早期発見、・早期治療を心掛けましょう。

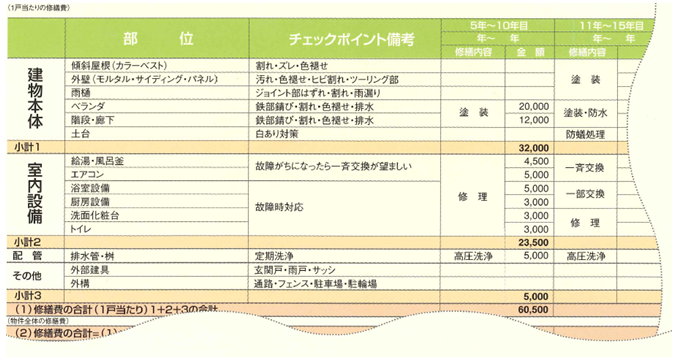

大規模修繕にかかる費用は築年数によって異なります。例えば、新築から5年くらいまではそれほど大きな出費はありません。築後10年から15年の間には、場合によっては戸当り数十万円から100万円以上の修繕費が必要になります。スムーズな長期修繕工事を行なうためには、計画的な修繕費用の積み立てが不可欠です。

国土交通省が実施した「賃貸住宅経営の実態把握調査」によると、修繕用の積み立てをしているオーナー様は全体の30.2%。その中で長期修繕計画を立てていたのは、わずか20.6%という結果でした。

経年劣化に伴う建物の劣化をそのままにしていると、美観を損なうばかりか、空室が増え、新たな借り手もつかないという悪循環におちいる恐れがあります。

せっかく資産活用や将来の安定収入の為に建てた建物だからこそ、計画的に維持管理をしていきましょう。

修繕費は築年数や、個々の建物によってもかかる費用に大きな差があります。

修繕時期に必要な修繕が行われないと建物の耐久性や資産の低下を招くことになります。

物件の競争力を維持する必要性は大切になり、築10年~15年を目安に多額な資金を用意する為にも、長期修繕計画の作成をしていく必要性があります。お金を残すのは、節税を含めて考えておく必要があります。

お役にたてるようご提案させていただきますので、何なりとご相談等ご用命下さい。

本店営業 畠山/業務管理課 山口

テーマ名

ページ作成日 2017-11-01

- オーナー新聞2024年4月号|2024年度 公示価格発表!!|季節の変わり目に早めのシロアリ対策を

- オーナー新聞2024年3月号|最新版人気設備ランキングが発表されました!|確定申告で“漏れがち”な経費計上やおすすめ節税対策♪

- オーナー新聞2024年2月号|オーナーセミナーを開催しました。|従来型の給湯器から省エネ型給湯器への交換で、補助金が出ます

- オーナー新聞2024年1月号|新年のご挨拶|2027年末までに、一般照明用の蛍光灯が製造及び輸入出禁止

- オーナー新聞2023年12月号|『第30期 第一ハウジング株式会社 経営計画発表会』|上下水道局を装う業者に注意!|新しい資格が創設されました

- もっとみる